{kind=link}

코인텔레그래프에 따르면, 이더리움의 최근 3,500달러 가격 수준 통합으로 인해 월별 옵션 만기가 4,000달러를 넘을 것이라는 시장의 기대가 상당히 감소하게 됐다.

당초 이더리움 황소(매수세력; 강세론자)들은 증권거래위원회(SEC)가 현물 이더리움 ETF를 승인할 가능성에 힘입어 낙관적이었으며, 이로 인해 5월 20일에 ETH는 23%나 상승했다. 그러나 그 이후로 ETH의 가격은 3,600달러 이상의 수준을 유지하는데 실패했다.

월간 ETH 옵션 35억 달러가 주요 거래소인 데리비트에서 6월 28일에 만기가 되고, 그 뒤를 이어 OKX에서 2억 8,600만 달러, 바이낸스에서 1억 4,200만 달러가 만기 될 예정이다. 그럼에도 불구하고 미국 증권거래위원회(SEC)가 ETF 신청사들의 ‘S-1’ 양식 서류의 검토를 지속 함에 따라 ETH 가격이 4,000달러를 넘을 것이라는 강세 베팅 가능성은 현저히 낮아졌다.

또한 이더리움 강세론자들은 SEC 개리 겐슬러 위원장이 지시한 ETH 현물 ETF의 규제 승인과 실제 거래 개시 사이의 ‘지연’을 예상하지 못했으며, 이에 따라 정확한 출시 시점은 앞으로 3개월 동안 불확실한 상황. 이러한 모멘텀 부족으로 인해 6월 28일 옵션 만기에 대한 낙관적인 베팅은 수익을 낼 가능성이 매우 낮아지게 됐다.

다만, SEC가 컨센시스에 보낸 서한에 명시한 바와 같이 6월 19일 투자자들의 주요 ‘규제적 우려’가 해소되면서 이더리움 곰(매도세력; 약세론자)들은 다시 한번 놀라게 됐다. 이 결정은 이더리움은 증권에 해당하지 않으며, 또 컨센시스가 더 이상 잠재적 ETH 판매에 대한 조사를 받지 않게 될 것이라는 의미기도 하다.

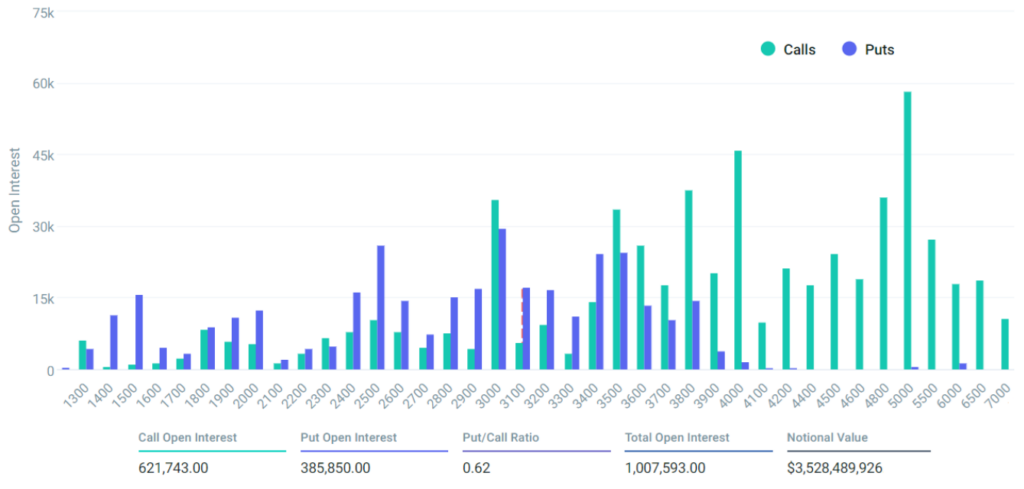

한편, 데리비트의 6월 28일 이더리움 월별 옵션 만기일에 대한 미결제 약정은 35억 달러 수준이다. 그러나 현재 4,000달러 이상과 3,000달러 이하의 가격은 비현실적으로 여겨지기 때문에, 실제 결과는 더 낮을 것으로 예상된다.

현재 0.62 풋-콜 비율은 22억 달러의 콜(매수) 미결제 약정과 13억 달러의 풋(매도) 옵션 간의 불균형을 나타낸다.

다음은 현재 가격 추세를 기준으로 가장 가능성이 높은 네 가지 시나리오다. 6월 28일 콜옵션 및 풋옵션 계약의 이용가능성은 결제가격에 따라 달라지게 되며, 각 측면의 잠재적 이익 균형은 다음과 같이 설명될 수 있다.

■$3,200~$3,400: 콜옵션 13,000개, 풋옵션 97,200개. 순 결과는 풋(매도) 옵션을 2억 8천만 달러만큼 선호한다.

■$3,400~$3,600: 콜옵션 43,900개, 풋옵션 41,600개. 결과는 콜옵션과 풋옵션 간에 대략적으로 균형을 이루고 있다.

■$3,600~$3,800: 콜옵션 104,200개, 풋옵션 24,400개. 순 결과에서는 콜(매수) 옵션이 3억 달러 더 유리해졌다.

■$3,800~$3,900: 콜옵션 141,600개, 풋옵션 9,600개. 콜옵션의 이점은 5억 달러로 증가한다.