{kind=link}

4일(현지시간) 장 마감 후 진행된 미국 최대 암호화폐 거래소 코인베이스(NASDAQ:COIN)의 실적발표에서 회사가 손실을 줄이고 1분기 수익이 예상치를 상회한 것으로 나타나면서 시간 외 거래에서 9% 이상 급등했다. 투자자들은 COIN의 1분기 실적에 환호를 보냈지만, 일본의 증권 회사 미즈호의 댄 돌레브 분석가는 여전히 COIN 주가 하락을 예상하고 있는 것으로 드러났다.

1분기 달성한 예상외 호실적에 코인베이스 주가는 이날 급등했지만, 돌레브 분석가는 이러한 주가 수준이 지속되기 어렵다는 입장이다.

이와 관련해 그는 거래소의 1분기 실적은 회사가 불확실한 미래 속 알트코인과 스테이킹 등 더 위험한 수익원에 의존하고 있음을 보여준다고 지적했다. 여기서 미국 SEC가 현재 암호화폐 플랫폼의 스테이킹 서비스 제공을 단속하고 있다는 점이 강조된다.

COIN의 1분기 순이익은 전년 대비 22% 증가한 7억 3,640만 달러로 월스트리트 전문가들의 예측인 6억 5,530만 달러를 훌쩍 넘어섰다.

특히 돌레브 분석가는 이러한 순익 증가의 약 66%가 보다 위험한 자산에 의해 주도됐다고 평가했는데, 그에 따르면 회사가 USD코인(USDC)의 시가 총액 감소로 인해 ‘일시적’으로 더 높은 이자 수익을 얻었다고 분석했다.

또한 SEC의 단속으로 인해 코인베이스의 이익에서 높은 비율을 차지하는 스테이킹 수익과 알트코인 거래 수익도 위험에 처하게 된 상황이라는 게 분석가의 진단이다.

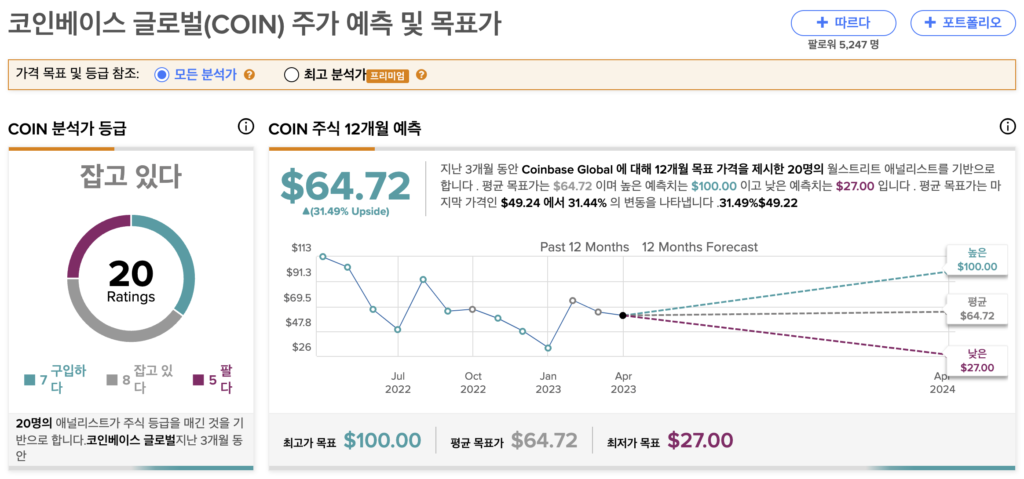

이에 그는 COIN 주식등급을 ‘매도’로 평가하고, 목표주가는 현 수준에서 45.1% 하락 여지가 있는 $27로 책정했다.

한편, 코인베이스는 1분기 손실을 줄이는 데에 있어 확실히 성공했다.

이날 실적발표서 회사는 주당 0.34달러의 순손실을 보고했는데, 이는 월가의 예상 손실인 주당 1.45달러 보다 훨씬 개선된 수준이다. 그러나 계속되고 있는 미국 내 규제 불확실성의 문제로 인해 분석가들은 코인베이스 주가에 대해 관망적인 태도를 유지하고 있는 모습이다.

현재 주식데이터 제공사이트 팁랭크스에서 COIN은 7명의 분석가들로 부터 ‘매수’의견, 8명의 분석가들로 부터 ‘보유’ 그리고 5명의 분석가들로 부터 ‘매도’의견을 받으며, 이에 따른 컨센서스 등급은 ‘중립(보유)’인 것으로 나타났다.

다만 애널리스트의 COIN 평균 목표가인 $64.72는 현 주가 수준에서 31.49%의 상승 가능성을 의미한다.